事業案内

1一般港湾運送事業 (神戸港一種限定第2061号)

2通関業 (神戸税関第526号)

3コンテナ及び船舶用資材その他物品の製造・売買・仲介・賃貸借・修理・運送及び管理

4貨物運送取扱事業

5損害保険代理業

6前各号に付帯関連する一切の業務

■輸出貿易業務

●輸出するには?

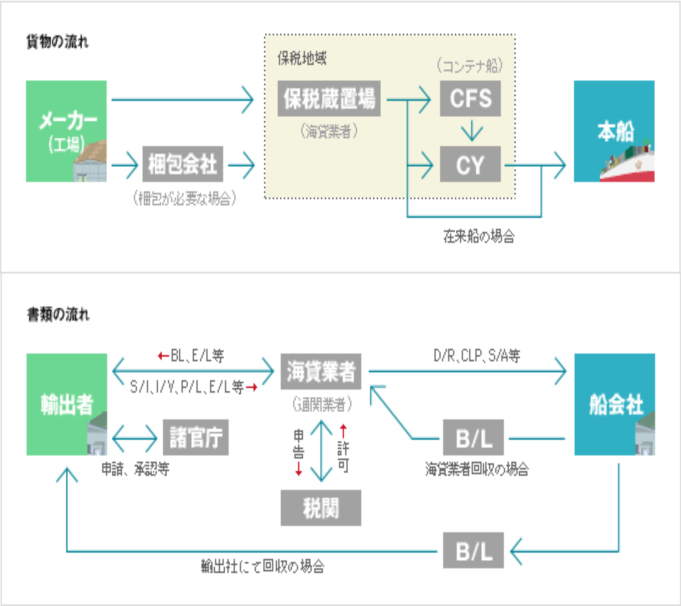

輸出しようとする内国貨物を保税地域に搬入し、輸出申告を行い、必要な審査や検査を受け、輸出の許可を受けた後にはじめて貨物を国外にむけて輸送する事が出来ます。輸出申告をするには、通常、通関業者(海貨業者)が輸出者の委任を受け、輸出申告及び船積み手続きを行います。

●輸出手続きの流れ

1輸出者と輸入者にて売買契約を結びます。

2契約に基づいて、船積み期限に間に合うように商品を調達します。

3諸官庁への許可、申請手続。(貨物の種類によっては、税関に輸出申告する前に諸官庁などの承認、許可、検査を必要とする場合があります。)

4船積予約(BOOKING)をします。

5海上保険契約を結びます。(CIF契約の場合)

6貨物を保税地域へ搬入します。

商品は、品質検査、輸出包装後、荷印(SHIPPING MARK)の刷り込みをし、輸出できる状態にして搬入します。

7輸出の通関や本船積み込みまでの手続きは、通常、海貨業者が代行して船積手配を行います。

現在は、通関業務の迅速化への要請に応える為NACCS(通関情報処理システム)にて税関各種手続きなどをオンライン処理しています。

海貨業者は、輸出者が発行する船積依頼書(SHIPPING INSTRUCTION)にしたがい輸出貨物情報をNACCSに入力し、税関や保税蔵置場に連絡します。貨物が保税地域に搬入された事を確認し、輸出申告を行います。

8輸出許可後、貨物は、

a.コンテナ詰めされてCYへ送られます。

b.コンテナ1本分に満たない少量貨物の場合は、他の貨物と混載する為に船会社指定のCFSへ運ばれます。

c.在来船に積まれる場合は、船積み予定船の入港に合わせて岸壁へトラックで運ばれます。(上記の他にも様々な作業形態が有ります。)

9海貨業者は船積み書類(D/R,CLP,S/A等)を作成し船会社へ提出します。

船積み完了を確認した後、船積条件に従って海上運賃等を支払い、船荷証券(B/L)を船会社から発行してもらいます。

■輸入貿易業務

●輸入するには?

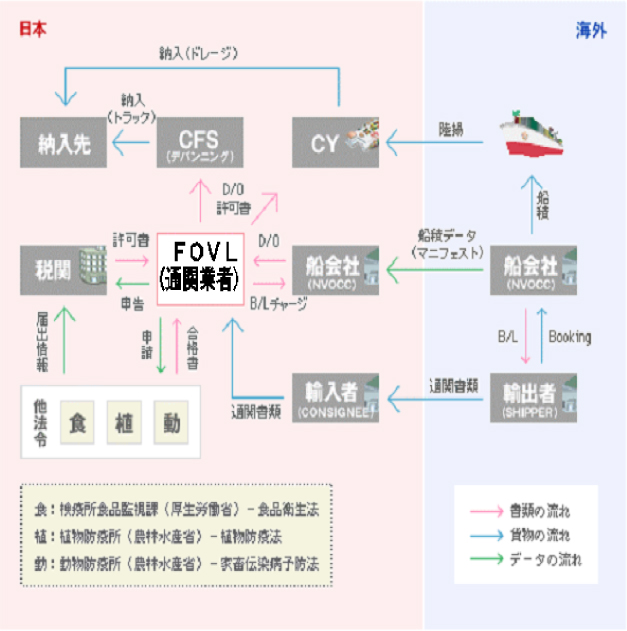

海外から輸入され保税地域に搬入された貨物を、輸入申告を行い、必要な審査や検査を受け、輸入の許可になった後にはじめて貨物を国内に持ち込む事が出来ます。通常、通関業者(海貨業者)が輸入者の委託を受け、業務を行います。

輸入業務は、以下に分けられます。

1船舶(または航空機)で海外から輸入された貨物(外国貨物)を、船会社/航空会社やコンソリ業/NVOCCから受け取る為に必要な業務。

2必要に応じて行う、保税運送(OLT)やデバンニング作業等の保税地域内での作業。

3蔵置場所ごとに管轄の税関に輸入申告し、さらに他法令に関係する貨物であれば、各関係省庁へ申請をする輸入通関許可までの業務

4輸入許可が下りた貨物(この時点で「内国貨物」となります)を、輸入者 の指定する納入先へ配送する業務。

●輸入書類と貨物の流れ(海上輸送貨物)

●輸入業務の流れ

1通関書類受領

輸入通関に必要な書類を輸入者から入手します。(Commercial Invoice、Packing List、 OriginalB/L, etc) また、船会社から輸入者あてに発行されたArrival Notice(A/N=到着案内)も入手します。A/Nには、到着予定日、貨物の搬入先、 貨物の明細等が記載されているほか、海上運賃や諸チャージの請求書も兼ねており、輸入申告に必要な書類の一つです。

2書類の内容チェック

通関士にて、品物の価格や該当の統計品目コード(H.S.CODE)などを確認し、輸入申告書を作成します。

他法令に係わる貨物(植物・動物・食品など)の場合は、各関係省庁(農林水産省・厚生労働省など)へ申請するため、必要書類の内容を確認し、申請書(データ)を作成します。

3搬入確認

本船が入港して貨物が陸揚げされると、CYオペレーターが、貨物をマニフェストと照合し、陸揚げされた貨物の搬入データを作成します。これはB/L No.で管理されており、海貨業者は、該当貨物が到着しているか、また蔵置してあるCYはどこか、重量・個数・コンテナ番号は正しいかなどを確認します。(CFSの場合はコンテナから貨物を取り出した後にマニフェストとの照合が行われるため、CFSオペレーターがデータを作成することになります。) 入力されているデータと輸入者から入手した書類が一致しない場合は、船社へデータの修正を依頼したり、貨物の内容点検をすることもあります。

4輸入申告

搬入確認後、申告書の明細と搬入データを照合し、NACCSを利用して税関へ申告します。 税関にて、書類審査・貨物検査などが行われ、問題がなければ審査が終了します。

他法令申請が必要な貨物は、諸省庁へNACCSにて送信、申請します。(事前に作成したデータと搬入データを確認して送信します。)諸省庁機関にて、審査・検査後合格になります。植物防疫検査該当貨物の場合は、コンテナを移動する前に現品検査の実施が義務づけられており、CFS貨物であってもCYの検査場で検査します。

5輸入許可

審査終了の時点で、税関へ輸入関税/消費税を納めると輸入許可になり、輸入許可通知書が発行されます。(他法令申請がある場合は、他法令が合格しないと輸入許可にはなりません。)

6D/O交換

貨物を引き取るためには、船社が発行するD/O(Delivery Order)が必要になります。Original B/Lと海上運賃、諸チャージを船会社へ差し入れ(B/Lの提出と費用の支払い)の上、D/Oと交換します。

7配送手配

輸入者の指定場所へ貨物を納入するため、コンテナドレージ、トラックなどの配送手配をします。貨物引き取りに際しては、D/Oと輸入許可通知書をCY/CFSに差し入れる必要が有ります。CY/CFSでは、D/Oと許可書の明細を確認(対査と言います)した後、該当貨物を搬出します。倉庫での保管を依頼される場合は、ショートドレージ(CYから保管倉庫までの港頭地区内の距離の短いドレージのこと)、及び、コンテナから貨物を取り出すデバンニング作業の手配も行っています。

■通関業務

●通関業務とは?

“通関”とは「外国に向けて貨物を送りだし、または本邦に引き取る為の手続きをする事」をいいます。

他人の依頼により通関を行なう事を“通関業務”、業として通関業務を行なう事を“通関業”といいます。また、税関長の許可を受けて通関業を行う者を“通関業者”といいます。

●通関実務

1必要書類

輸出申告

・インボイス

・パッキングリスト

〈輸出貿易管理令に該当する貨物〉

・輸出許可通知書、輸出承認書

〈他の法令に該当する貨物〉

・他法令の証明書

・その他申告にあたり必要な書類

・インボイス

・パッキングリスト

〈輸出貿易管理令に該当する貨物〉

・輸出許可通知書、輸出承認書

〈他の法令に該当する貨物〉

・他法令の証明書

・その他申告にあたり必要な書類

輸入申告

・インボイス

・パッキングリスト

・B/Lコピー

・運賃明細書

・保険明細書

〈特恵関税適用貨物〉

・原産地証明書 (Form A)

〈他の法令に該当する貨物〉

・他法令の証明書

・その他申告にあたり必要な書類

・インボイス

・パッキングリスト

・B/Lコピー

・運賃明細書

・保険明細書

〈特恵関税適用貨物〉

・原産地証明書 (Form A)

〈他の法令に該当する貨物〉

・他法令の証明書

・その他申告にあたり必要な書類

輸出統計品目表と実行関税率表

関税六法、関税基本通達集、個別通達集

2通関書類の作成からチェックへ

1の書類から通関に必要な項目をピックアップし、また貨物の分類や税率を決定して通関書類を作成し、通関士が下記のチェックを行います。

a.チェック項目

・申告書に記載する内容とインボイスとのチェック(通貨、取引条件、仕向地、原産地等)

・貿易管理令、他法令の該当・非該当と必要書類の確認

・貨物の分類、輸入においては税率

・その他

b.申告価格(課税価格)

輸出の申告価格はFOB、輸入の申告価格はCIFです。輸入では関税等の課税対象となるため、課税価格といいます。

c.貿易管理令

・輸出貿易管理令: 国際的な平和や安全の維持を目的とした輸出規制です。

兵器やその材料、作る技術について規制しています。

・輸入貿易管理令: 輸入品目を規制しています。にしん、くじら、クロマグロ等に対し、

輸入割当制、承認、事前確認を義務付けています。

3輸出入申告

輸入貨物の検査をする税関職員と通関士

4許可と納税

税関は、申告内容に間違いが無く輸出入に問題がない事を確認した上で、審査を終了します。輸出申告では、税関の審査が終了すれば許可となりますが、輸入申告では、この時点で納税をし、NACCSで他法令とリンクしている場合には、その他法令が合格した後、輸入許可になります。

納税には即納と延納の2種類があります。

即納とは、文字通り審査終了時に関税、消費税等を納付することです。NACCSを利用し、銀行口座から自動的に納税出来ます。また、NACCSを利用せず、銀行窓口で支払う事も出来ます。

延納とは納期限延長制度の略称で、事前に担保を提供して、税金の納付を3ヵ月以内の期限で延長する制度です。担保が納税金額よりも多ければ、税関の審査終了時に即輸入許可になり、貨物を引き取る事が出来ます。

5許可後の手続き

輸出:船積確認と輸出許可通知書の返却

輸入:輸入許可通知書、納付書、領収書の返却

●通関士とは

通関業法では以下のように、通関士の設置と職務を規定しています。

通関士は通関業務に必要な、法的、実務的知識を問われる通関士試験に合格し、税関長の確認を受けた、国家資格者です。

通関業法第13条

通関業者はその通関業務を行う営業所ごとに政令で定めるところにより、通関士を置かなければならない。

通関業法第14条

通関業者は他人の依頼に応じて税関官署に提出する通関書類のうち政令で定めるものについては、通関士にその内容を審査させ、かつ、これに記名押印させなければならない。

■NVOCC

●船会社とNVOCC

船会社と言う言葉から、どんなイメージが浮かぶでしょうか?

日本郵船、川崎汽船、いずれも船会社を代表するものですが、一口に船会社といっても様々な形態があります。船会社が貨物を運送する船は、必ずしも全てその船会社が所有しているとは限らず、他の船会社と船を共同配船し相互にスペースチャーターを行ったりする場合があります。一方、実際に貨物の輸送を依頼する荷送り人の立場からしてみれば、荷物の運送を引き受け、運送責任を果たし、貿易代金の決済に使われるB/Lを発行するといった、“海上運送人”の用件を満たす者は、船会社(実運送人)だけではありません。船も所有せず、運航もせずに荷送り人の要求を満たす者、それがNVOCC(外航利用運送事業者)です。

●NVOCCとは?

NVOCCは、NON VESSEL OPERATING COMMON CARRIERの略です。

日本では1989年に制定された「貨物運送取扱事業法」で定められた、外航利用運送事業を行う者で、この事業を行うには国土交通大臣の許可が必要です。

NVOCCは、港から港(port to port)へ貨物を運送するに留まらず、2つ以上の運送手段を組み合わせ、一貫した運送責任の元に場所から場所(place to place)の輸送を提供するとともに、複数の船社(実運送人)のサービスを利用できることから、サービスの幅が広がります。

また、NVOCCの業態の一つとして、バスの貸し切りと乗り合いのように、貨物輸送においても、コンテナ一本の貸し切りでは貨物の量と運賃が見合わない小口貨物を集めて、一本のコンテナに仕立て上げる混載(CONSOLIDATION)という業態があります。

混載業者は、各荷主に対しては、運送人の立場で乗り合い(LCL)運賃を収受し、実運送人(船会社)に対しては、荷送り人の立場で、貸し切り(FCL)運賃を支払います。

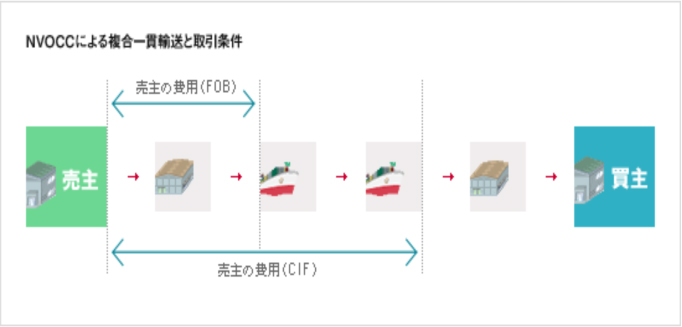

●NVOCCによる複合一貫輸送と取引条件

FOBやCIFといった取引(価格)条件は次の図の通りになります。

●一貫輸送と馴染みが深い取引条件

1EX WORKS NAMED PLACE (略 EXW NAMED PLACE)

工場渡条件と呼ばれ、売主は品物をその工場などの指定場所で買主に引き渡します。買主は自己の負担で輸送、輸出入通関をしなければいけません。この取引条件では売主の義務は最小で買主の義務が最大となります。 一般社会の売買に例えれば、店頭価格とでもいえましょう。店頭で物を買った場合、家にもって帰るまでは消費者の費用と責任で行います。

2DELIVERED NAMED PLACE OF DESTINATION DUTY UNPAID (略DDU NAMED PLACE OF DES TINATION)仕向地持込渡(関税抜き)条件と呼ばれ、売主は品物を指定仕向地で荷卸しせずに買主に引き渡します。 但し、輸入通関、関税は買い主の負担です。

3DELIVERED NAMED PLACE OF DESTINATION DUTY PAID (略DDP NAMED PLACE OF DESTI NATION)仕向地持込渡(関税込み)条件と呼ばれ、売主は品物を指定仕向地で荷卸しせずに買主に引き渡します。但し、売主はその負担で輸入通関および関税の支払いをしなければなりません。この取引条件においては、買主は最小の義務で、売主にとっては最大の義務となります。

DDU/DDPの条件は、一般社会の売買に例えれば配達料込みで物を売買することと同じでしょうか。消費者の自宅への配達料は代金に入っていますし、届かなくてもそれは販売したお店の責任です。

"これらの条件は、売り手と買い手の義務、責任を標準化したものであって、輸送方法そのものとは直接的な関係はありませんが、EXWの場合は買い手からみて、DDU/DDPの場合は売り手からみて、一貫輸送を手配するのがトレーダーにしてみれば最も簡便な方法となります。

一貫輸送でなくても各輸送区間、各国の通関を個別に手配しても結構ですが、とても面倒なことになります。"

![]()